车用芯片市场将大爆发,消费级芯片巨头纷纷杀入

三星、高通、联发科都是在手机等消费电子领域占据领导地位的半导体厂商,2016年这三家公司纷纷通过资本运作等各种手段扎堆进入汽车渠道。比如三星收购哈曼、高通收购NXP,MTK虽然将杰发卖给四维图新,但也凭借这一交易加强了汽车渠道的布局。

这么多消费类半导体厂商杀入汽车领域,首先一个原因是消费电子的拼杀太过惨烈,而手机移动终端的增速正在逐年下降,为了保持高速的持续增长,必然要发掘新的蓝海市场。虽然汽车的保有量没有手机这么大,但随着汽车智能化与车联网的进一步发展,环保新能源电动汽车、辅助驾驶等功能的普及,车用芯片市场将成为下一个将爆发的重要战场。根据Strategy Analyticsreport的数据,从2015年到2017年乘务车市场一直在保持每年2%到3%的增长,其中中国内地是重要的高增长区域。而车用芯片市场的成长率则达到6.2%,高于汽车市场本身的增长。

在2000年的时候,一辆汽车采用的芯片数量仅仅10颗左右,但是近年来每台车使用的IC数量大幅提高。对于驱动包括动力系统、车用资讯娱乐系统与车身便利性系统(body-convenience)等应用的更高性能芯片,需求数量将保持持续成长。2016年每台车中车用IC的价值接近565美金,预计到2018年,每台车的IC价值将成长为610美金。其中包括ADAS、娱乐系统、驾驶辅助等功能都是车用IC应用成长比较大的区域。据IDC预估,直至2019年,汽车用半导体产值每年平均将以两位数,也就是11%成长,就今年而言,成长率预估达23.1%,总销售额达到320亿美元。

欧美半导体厂商垄断汽车市场,新进入者如何破局?

尽管车用IC市场前景广阔,但另一方面严格的车规标准以及非常高的入行门槛也让不少新进者望而却步或者转而进入后装市场来“曲线救国”。首先自然是车用市场对于元器件本身的温湿度、可靠性、防电磁干扰等参数都有着非常高的要求,对于芯片的制造、封测的技术要求非常高。这一点不少欧美大厂都敝帚自珍,将最关键的封测环节都自己来做,并不会拿到第三方去做。此外,也是由于车规的标准本身就是由欧美大厂所制订,其标准本身就是针对自己的产品所量身打造,新进者很难符合要求也是理所当然。最后,由于车用生命周期非常长,企业要有足够的实力与耐心与车厂进行磨合,另外最好是本身自己就具备半导体的制造生产能力,这样可以保证随时满足客户苛刻、特殊的要求以及漫长的生命周期。

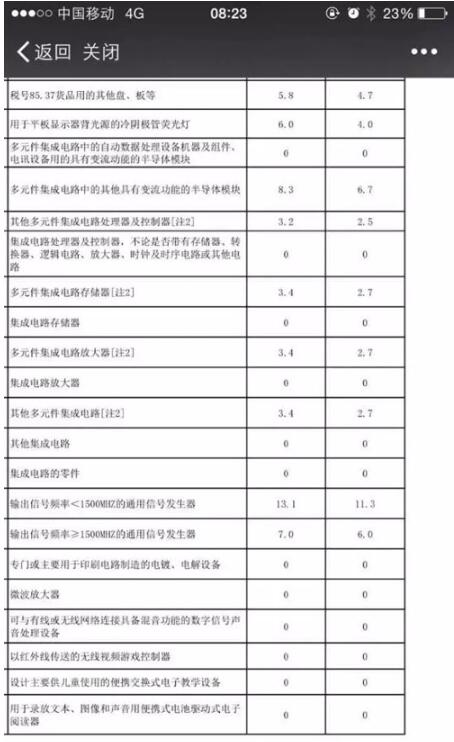

苛刻的入门条件带来的自然是极高的利润率。目前各大欧美厂商如ST意法半导体、NXP、英飞凌、瑞萨(日商)都赚得盆满钵满,基本上垄断了整个车用市场。但是从另一方面来看,这种高门槛并非无法打破,随着中国大陆等新兴市场的崛起,汽车半导体领域的高利润很难长久持续。有业内人士就跟笔者透露,光是一颗常见的MOS管利润就高得惊人,而且这已经是非常成熟的东西,并没有太高的技术门槛。如果国内厂商来提供管脚兼容的产品,有机会做到欧美大厂价格的几分之一。另一方面,从政策角度来看,自2017年1月1日起,中国将调整包括集成电路在内的部分商品进出口关税,将新增“多元集成电路”,SIP、MEMS、COB等都要增加关税。要知道,以前我国对于集成电路进口是0关税的,对于部分可被替代的器件来说,欧美厂商将面临很大的挑战。

相对传统车厂来说,新能源车可能会成为“新进入者”的一个机会。首先是新能源车本身自己也是一个对传统车厂的“挑战者”,包括特斯拉、比亚迪等厂商都是在燃油车之外的竞争体系另起炉灶,因此其对于供应商的选择标准也有很大的操作空间。另一方面,新能源车对于电源管理、驾驶辅助、车联网在内的新技术的兴趣都很大,一些互联网公司甚至到了激进的程度,这也给新的供应商带来机会。“车子可能还是更多考虑安全性、功能提升性、性能等,哪个能成功比较难说,因为车子发展已经过百年历史经验,要完全被互联网公司颠覆还是很难。”徐敬全表示,互联网产业是以服务为主,而车厂还是以提供产品为主,两者思维模式的差别很大,所以未来这一差异也会体现在产品设计思路上。

各大芯片厂商的技术切入点?

对于高通来说,其实算不上汽车市场的新军。高通涉足汽车行业已经近30年的历史,聚焦于通信技术的高通一直针对车厂提供通信芯片,迄今已向超过20家汽车制造商出货超过3.4亿颗芯片,高通也是首家汽车4GLTE解决方案的提供商。2015年5月23日,高通与戴姆勒集团达成战略合作协议。首阶段双方集中研发3G/4G连接、车载无线充电和电动车无线充电技术(WEVC)。2016年4月1日,高通和里卡多(英文名为Ricardo,一家专注动力系统和汽车工程的技术公司)签订电动汽车无线充电(WEVC)技术许可协议,这意味着里卡多在高通技术支持下,可面向汽车制造商开发电动汽车充电技术。2016年7月27日,高通和Lear Corporation(全球领先的汽车座椅与电气系统供应商)签订了电动汽车无线充电(WEVC)技术许可协议,支持插电混合动力汽车和纯电动车制造商及无线充电基础设施企业实现无线充电系统的商用。据统计,高通迄今已向超过20家汽车制造商出货超过3.4亿颗芯片。2016年,高通与NXP的惊天并购案震惊业界,收购之后,NXP的MCU、传感器将与高通的远距离/短距离通信技术进行深度整合。根据Strategy Analytics最新报告“2016年汽车半导体厂商市场份额”显示,NXP在汽车半导体市场中的份额已经高达14.2%,远高于英飞凌(Infineon)和瑞萨(Renesas)两家竞争对手。并购之后的高通在汽车半导体领域成为了当之无愧的No1。

高通HaloTM电动汽车无线充电中国区业务负责人刘勇表示,无线充电可能会成为其针对新能源汽车的一大杀手锏技术。事实上,目前对于新能源汽车的面临的最大瓶颈就是成本高充电难。在锂离子电池暂时没有突破性进展的情况下,如何实现更快速、安全的充电就成为一种可行的解决方案。刘勇认为,当前电动车的普及依然受到制约。首先是电动车成本高,动力电池差不多占整车成本30%以上,续航里程有限,充电时间过长。其次充电站建设滞后,接口标准不统一,或者建成后疏于维护而最终成为一件摆设。刘勇表示,近年来兴起的电动汽车无线充电技术较好地解决以上问题。无线充电不仅可以静态充电,理论上还可以实现半动态充电甚至全动态充电,随时随地补充电能,不必配备大容量电池,不用担心续航里程。对于未来的自动驾驶汽车更是必不可少的一项功能。另外,无线充电站基本不需要人工维护,不受雨雪等恶劣天气影响。车主停车即可充电,不用人工插拔,简单方便,大大提高了用户体验。

当然,汽车的续航问题远比手机续航要复杂很多,目前高通正在大力推广其车用级的无线充电,采用了切实可行的方案来应对其中的技术挑战,包括:电源转换、调谐、磁学、控制、通信、导引以及安全系统等。高通方案高效的磁耦合带来了卓越的磁性能,使之具有更小的外形尺寸和更轻的车载重量。其双D形的线圈结构比传统环形结构的面积小45%左右,在重量和成本方面都有很大优越性。

此前在CES站上,全新的奔驰E级就采用了高通车载无线充电。这里既包括汽车本身的充电,也包括给车载的各种电子设备充电。除了CES上,高通的电动车无线充电方案也被应用在2016-2017年电动方程式锦标赛上,经改装后的宝马i8与i3,均搭载了Qualcomm Halo TM电动汽车无线充电(WEVC)技术,利用磁共振感应的方式实现地面充电板与电动车充电板之间的能量传输,宝马i8在此赛事中担任安全车的角色,宝马i3则担任医疗车和引导车的角色。据介绍,高通Halo无线充电技术同时提供异物检测、活体保护等功能。当充电板上有金属物体,比如易拉罐、硬币、甚至小别针等,系统能够及时检测到,并立即停止充电并告知用户。另外,当人体过于靠近充电板,或者有小猫小狗等宠物蹲伏在充电板上,系统也会停止充电并报警。

相对高通来说,在消费电子领域的老对手台湾联发科技则算是汽车领域的新军了。当然以前也有一些联发科的客户将其通信模块应用到车用M2M模块上,但大部分是针对后装市场如OBD、行车记录仪、车用平板等。目前后视镜等后装市场的核心芯片有MTK(集成3G、4G)系列、全志系列、高通(集成4G)系列、RK(SoFIA集成3G)系列等。真正提出要专门开设产品线,进军前装领域还是在今年。

针对汽车领域,联发科将从其他产品线成立一个独立的团队来进行研发。将从以影像为基础的先进驾驶辅助系统(Vision-based ADAS)、高精准度毫米波雷达(Millimeter Wave Radar,mmWave Radar)、车用信息娱乐系统(In-Vehicle Infotainment)、车用资通讯系统(TelemaTIcs)等四大核心领域切入,向全球汽车厂商提供要求产品线完整、高整合度的系统解决方案;预计第一波车用芯片解决方案将于2017年第一季发表。

对于联发科来说,进入一个新的领域向来非常慎重,以往在手机、平板电脑等领域都是先采取跟随策略,然后在某一个节点实现“弯道超车”。徐敬全表示,高科技汽车的复杂系统将需要高度整合的芯片解决方案、创新的电源管理技术及各种先进的功能,以实现最高的安全需求和最佳的驾驶体验。但由于目前市场上缺乏高度整合的解决方案,导致汽车厂商只能同时与多个芯片商合作,因此联发科将专注于向全球汽车厂商提供产品线完整且高度整合的系统解决方案,而提供这种“交钥匙”的方案一贯是联发科行走江湖的“杀手锏”。因此联发科希望将这些优势转移到车用芯片上,并再次获得成功。“我们觉得机会还是有很多的,我们观察很多市场上在使用的就是一个计算平台的AP,没有Power IC,连接IC也要找供应商搭配,很多软件上的整合,tier1的开发商需要投入大量精力来开发。而我们会预先做很多整合,因为我们有相当多的方案。”徐敬全表示,尽管汽车市场相对封闭,产品周期较长,但新技术依然有可能迅速改变整个产业,他认为特斯拉等新能源车厂将加速这些新技术的普及程度。

对于目前由特斯拉等车厂推动起来的无人/自动驾驶热潮。徐敬全表示,如果把先进驾驶辅助和自动驾驶分成0到5等级的话,那么目前的所谓自动驾驶大部分只能到2或3级,充其量只能称为“驾驶辅助”。整个自动驾驶的技术包括资料采集、计算、算法、人机交互界面等方向,未来还需要继续进行技术演化才能做到真正的自动驾驶。除了以视觉处理为主的驾驶辅助系统,另一个非常重要的技术就是车与车、车与终端之间的V2X(vihicle-to-X)通信如何将大量的视频质量进行快速的、远距离的传输,这里牵涉到多种无线连接技术,包括远距离的2G、3G、4GLTE技术,以及短距离的WIFI、低功耗蓝牙技术。而这些基带、卫星定位相关的技术则恰恰是联发科的强项。除此之外,徐敬全还特别提到了毫米波雷达(mmWave)技术。“在60GHz,我们发展了一套高频宽的无线通信技术,这个技术也是应用了毫米波的RF技术。”徐敬全表示,毫米波雷达为毫米级(mm),与声波或是光波雷达相比,高频率的毫米波雷达不受如雾、雨、雪等天气因素影响,而且穿透性较强,因此可提供更高精准度的探测性、物体分辨及侦测能力。这个技术对于下雨、雾天等视觉识别有困难的环境侦测非常有效,目前侦测距离长距离可达到150公尺以上,中短距离可以在80公尺以内。目前在一些相对低速的应用已经开始投入。

三星入股比亚迪,看中的是新能源汽车政策变化?

2016年汽车领域另一个重大事件就是三星电子宣布将以全现金80亿美元的方式收购哈曼国际公司(Harman International Industries),哈曼国际是著名汽车与音频产品制造商,这笔交易也是三星迄今为止规模最大的海外收购交易。三星在智能手机等使用的存储半导体领域占据着世界最大市场份额,但在作为增长市场的车载半导体领域则缺乏存在感。随着汽车技术和移动服务之间的行业壁垒越来越模糊,三星同样可以借助哈曼国际成为汽车厂的核心供应商进而了解消费者行为。而随着Google、苹果、特斯拉以及Uber等公司的汽车技术的相继曝光,这有助于加强三星在汽车领域的话语权。这也并不是三星第一次在汽车领域的尝试。公开资料显示,1994年三星董事长李健熙与日产汽车合作成立了三星汽车公司(Samsung Motors)。但四年后三星又将三星汽车的控股权出售给了雷诺公司。这笔交易同样让三星电子在全球范围内与几大老对手实现了竞争升级——Google、苹果等公司同样销售手机,在汽车领域也有所布局。三星继续作为他们的零部件供应商,也会是他们的直接竞争对手。

除了收购哈曼,三星电子也在7月5日宣布入股中国比亚迪,投资规模预计在30亿元左右,确保获得2%的股权。三星之所以入股在纯电动车领域领跑中国市场的比亚迪,其背后也显示了对车载半导体等汽车零部件业务仍未走上轨道的危机感。比亚迪的强项在于自己研发发动机以及汽车渠道的建立,同时中国政府对于国产新能源也有大量的政策支持及补贴,因获得政府的丰厚补贴,纯电动车和插电式混合动力车(PHV)的销量2015年达到约33万辆,增至2014年的4.4倍。而三星的优势主要集中在电控、芯片、车联网以及动力电池领域。2015年,三星在中国陕西省西安建成电池工厂。向当地的汽车厂商供应车载电池,但要在洽谈中获得有利地位,需要获得中国政府“认证企业”这一背书。此前多次提出申请,但均遭到拒绝。目前获得认证的企业达到约60家,其中大部分为中国企业。这其中也显示出希望加强纯电动车等核心零部件国产化的中国政府的意向。

三星2015年12月成立了全面负责电池和显示器等汽车相关零部件的“电装业务部门”,已经举全集团之力开始发展车载零部件业务。比亚迪目前的磷酸铁锂电池技术安全性高但输出功率有限,要解决新能源车续航问题,未来有可能会采用三星高输出功率的最尖端电池技术。

8月12日,工信部在其官方网站发布了公开征求对《新能源汽车生产企业及产品准入管理规定(修订征求意见稿)》的意见,旨在进一步落实发展新能源汽车的国家战略。意见稿显示,新能源汽车范围调整为纯电动汽车、插电式混合动力汽车和燃料电池电动汽车。企业要建立新能源汽车产品运行状态监控,对已售车辆进行监控,为车辆建立档案。同时要求将企业的监控平台与国家平台相连。这次意见增加了对新能源车的硬性指标,企业准入资格由以前的掌握车载能源、驱动系统、控制系统三项“核心技术”之一变更为应具备控制系统的开发能力,以及车载能源和驱动系统的集成、匹配能力,要求企业必须掌握控制系统开发的能力。很多原先在标准范围之内但自身技术能力一般的公司可能将面临选择:或者抱团成立新的符合标准的公司,或者干脆离开这个行业。

这一政策如何解读呢?最大的变化可能是国产新能源车厂需要重点投入到相关的配套零组件等基础领域,苦练内功。根据小道消息,近日比亚迪已经全线停产旗下唐、宋、秦电动车产品线,并整顿内部供应链体系。其中某些做得不好的或者达不到要求的产品线可能会砍掉,并对外采购。比如类似于MOSFET、IGBT这样的功率半导体器件,如果自己做不好,会加大对于国产供应商的采购。而随着业界对能源、再生能源的兴趣越来越高,以高压集成电路(HVIC)、IGBT、超结结构的高压MOSFET为核心的高压功率开关器件将获得了越来越广泛的应用。展望2017年的新能源汽车市场,对于类似于杭州士兰微这样的可以通过自己的芯片生产线制造高压、高功率、高频特殊工艺的功率模块的国产芯片商将具有极大利好。